Dña. Isabel Giménez Zuriaga. Phd y ESG Advisor. Directora General de la FEBF. Boletín nº 321 – Febrero 2022

“Last week’s US data continues the story of an extraordinary demand surge fading to normal demand patterns. Consistent with the idea that lower income households have spent accumulated pandemic savings and stimulus cheques, consumption data fell in December and was revised lower in November. Households return to living within their incomes—which are growing okay“. Paul Donovan, Chief Economist UBS. 31/01/22

La anunciada subida de tipos de interés de la Fed del próximo mes de marzo podría generar ventas en los mercados de renta variable y caídas en las cotizaciones de las acciones. Esto es un tema especialmente preocupante por el “mal de altura” de los mercados norteamericanos, en máximos históricos, y por la fragilidad del crecimiento reciente, peligrosamente concentrado en cinco valores del sector tecnológico del Nasdaq (Facebook, Amazon, Alphabet, Netflix, Google – FAANG).

Los principales retos para la economía internacional, que han impulsado la inflación por encima de los objetivos de los bancos centrales, son las disrupciones en la cadena de suministro, unidas a una demanda más fuerte de activos, salarios crecientes (derivados de la inflación) y precios más elevados de las commodities.

Para contener la presión de los precios, numerosas economías han empezado a endurecer la política monetarias, llevando al alza a los tipos de interés nominales, con rentabilidades de los bonos a largo plazo, a menudo como indicador del sentimiento de mercado, recuperando niveles pre-pandemia en algunas zonas geográficas, como por ejemplo en Estados Unidos.

Los inversores a menudo “miran” más allá de los tipos de interés nominal, y basan sus decisiones en los tipos de interés reales, es decir, los tipos de interés ajustados a la inflación, que les ayuda a determinar la rentabilidad de los activos. Los bajos tipos de interés reales inducen a los inversores a tomar mayores riesgos (para obtener rentabilidad).

A pesar de que, en cierta medida, ha habido un reciente endurecimiento de las condiciones monetarias, los tipos de interés reales a largo plazo siguen siendo negativos en la mayoría de las regiones, reforzando los precios elevados para los activos con mayor riesgo. Podría ser necesario un endurecimiento más fuerte para combatir la inflación, cambiando los precios de los activos en riesgo. Más y más inversores podrían decidir vender los activos más arriesgados y sustituirlos por otros menos rentables (con menor riesgo).

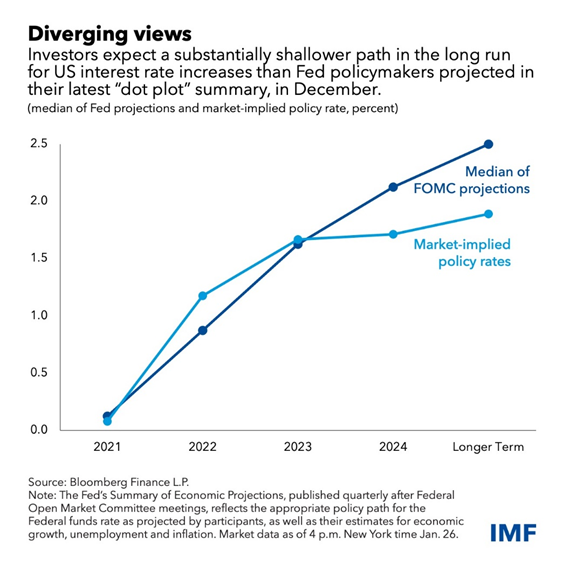

Aunque los tipos de mercado a corto plazo han subido desde que los bancos centrales mostraron una actitud más contractiva en las economías avanzadas y algunas emergentes, todavía hay una gran diferencia entre las expectativas de los policy makers sobre la subida del benchmark y donde esperan los inversores que termine la subida.

Esta brecha es especialmente significativa en Estados unidos, donde la Fed tiene previsto que los tipos de interés alcancen el 2,5%, 0,5% por encima de lo que indicaría su Bono del Tesoro a diez años.

Gráfico nº 1: Divergencia entre la previsión de tipos de interés de la Reserva Federal (Fed) y los mercados en EE.UU.

{kind=link}

Esta divergencia entre las perspectivas de los policy makers y los mercados es el camino más probable para los costes de financiación, porque supone que los inversores puedan ajustar sus expectativas de endurecimiento de política monetaria más rápido y con mayor intensidad.

Además de ello, los bancos centrales pueden anticipar su endurecimiento monetario debido a la persistencia de la inflación. Para la Fed, esto supone que el tipo de interés suba más allá del 2,5%.

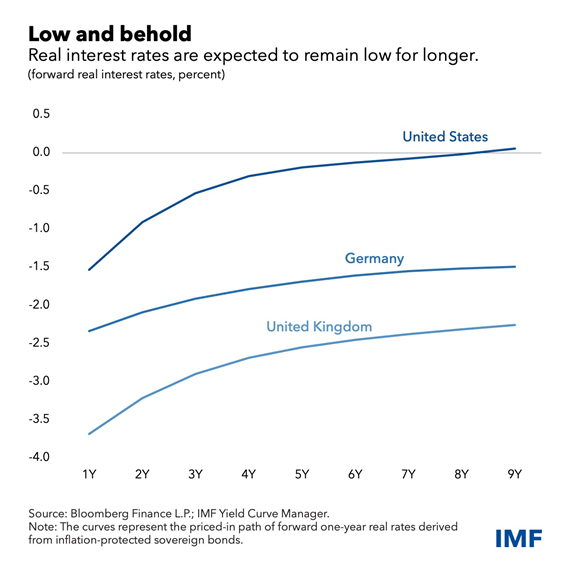

La evolución de los tipos de interés tiene una implicación importante para los mercados y para la economía. Como consecuencia de la inflación elevada, los tipos de interés reales están históricamente bajos, a pesar de la reciente recuperación de los tipos de interés nominales, y se espera que continúen así. En Estados Unidos, los tipos de interés a largo plazo están cercanos al cero, a pesar de que las rentabilidades a corto plazo son profundamente negativas. En Alemania y UK los tipos de interés reales permanecen muy negativos para todos los plazos.

Gráfico nº 2: Distribución geográfica de las expectativas de tipos de interés (en %).

La perspectiva de tipos de interés reales tan bajos refleja el pesimismo reinante sobre el crecimiento económico en los próximos años, y el exceso de ahorro global debido al envejecimiento de la población, así como la demanda de activos más seguros por la creciente incertidumbre derivada de la pandemia y la inestabilidad geopolítica en Ucrania.

Estos tipos de interés anormalmente bajos generan aumento de la demanda de activos con mayor riesgo, a pesar del reciente movimiento al alza. Los bajos tipos de interés a largo plazo están asociados con ratios PER históricamente elevados en los mercados de capitales; y conviene recordar que esta ratio se utiliza para descontar expectativas de crecimiento de beneficios futuros y cash flows. Manteniéndose todo igual, la política monetaria más contractiva podría desencadenar un ajuste de tipos de interés reales que llevaría a una tasa de descuento más alta, generando menores cotizaciones.

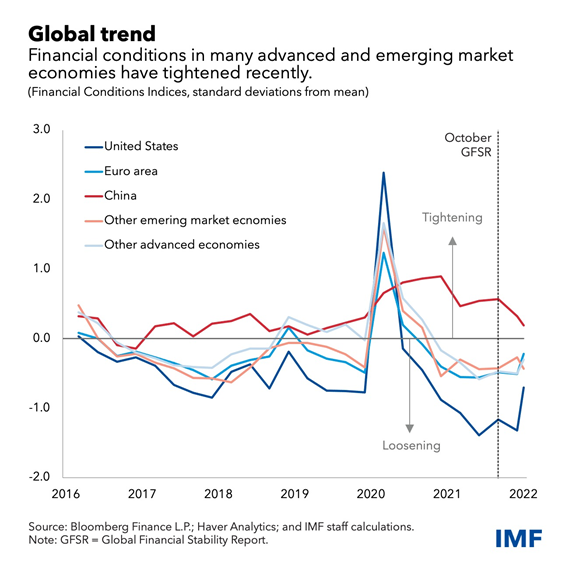

A pesar del reciente endurecimiento de las condiciones financieras y las preocupaciones por el virus y la inflación, las valoraciones de los activos globales permanecen altas. Los spreads en los mercados de créditos continúan por debajo de los niveles pre-pandemia a pesar de su modesta recuperación reciente.

Gráfico nº 3: Distribución geográfica de los tipos de interés (financiación empresarial).

Después de un año excepcional, apoyado por grandes ganancias en los mercados financieros de EE.UU, esta economía ha comenzado 2022 con movimientos bursátiles a la baja ante la inflación elevada, así como incertidumbre sobre el crecimiento económico y expectativas más reducidas sobre el crecimiento de los beneficios. Como resultado, se espera una subida sustancial y rápida de los tipos de interés, que podría generar caídas en las cotizaciones, particularmente en los sectores con mayores valoraciones, especialmente el tecnológico.

Ya este año, la rentabilidad real del bono a diez años ha aumentado casi un 0,5% La volatilidad de la renta variable generó mayor nerviosismo en los inversores, con caídas del S&P 500 de más del 9% y del Nasdaq Composite del 14%.

La estimación del denominado crecimiento ponderado con el riesgo (growth-at-risk), que vincula el futuro crecimiento económico con respecto del riesgo asociado a las condiciones macroeconómicas, podría crecer sustancialmente si los tipos de interés reales subieran repentinamente, empeorando las condiciones financieras. Recordemos como la facilidad financiera ayuda a los gobiernos, consumidores y empresas a superar la pandemia, pero esto podría revertir si la política monetaria cambiara por su lucha contra la inflación, moderando las perspectivas de crecimiento económico.

Y este contexto pondrá en peligro los flujos de capital hacia los mercados financieros emergentes, todas las inversiones (renta variable, renta fija) en aquellas economías dependen de la confianza en los mercados, y cualquier endurecimiento de la política monetaria generará menor volumen de inversión, sobre todo en aquellas economías con peores fundamentales y mayor riesgo-país.

Mirando hacia el futuro, con inflación persistente, los bancos centrales se enfrentan a un tour de forcé. Entretanto, los tipos de interés reales continuarán bajos en numerosas economías. La política monetaria contractiva se verá acompañada por un endurecimiento de las condiciones financieras, pero esto supondrá consecuencias inesperadas sobre los mercados financiero si las dificultades financieras son significativas. Un cambio al alza repentino de los tipos de interés reales podría generar una revaluación de precios disruptiva más rápida y de mayor magnitud con venta de activos.

Aquellos que consideran la inflación transitoria se muestran contrarios a las subidas de tipos de interés, por su efecto perverso sobre el crecimiento económico y sobre los mercados financieros. Los que consideran la inflación persistente por los efectos de segunda vuelta y el tensionamiento de los salarios por acercarse al limite de paro friccional y la escasez de mano de obra creen que la subida de tipos es inevitable.

Ahora bien, en política monetaria importa tanto o más el tono que el mensaje; si las vulnerabilidades financieras se tensionaran en algunos sectores las autoridades monetarias deberían explicar con claridad sus movimientos futuros para evitar incertidumbre adicional (y volatilidad), salvaguardando la estabilidad financiera.