«El último precio anunciado del polisilicio solar se disparó un 10% en febrero de 2022, situándose en 249RMB/kg (39,3US$/kg), el más alto desde 2011. Esta materia prima ha subido más de un 400% desde el inicio de junio de 2020, con un 280% de crecimiento interanual. En contra de las predicciones de que los costes del polisilicio disminuirían en 2022.» Jinko Solar, febrero 2022.

A la hora de analizar los países emergentes uno se enfrenta al problema de su heterogeneidad, también en su orientación hacia la sostenibilidad. En este planeta -de grandes contrastes- Brasil se alza como uno de los países mas comprometido con el medio ambiente, y portavoz de numerosas iniciativas en las COP. China o India, por el contrario, fueron históricamente renuentes al cambio y la transición climática. Pero China ha incorporado en su hoja de ruta la sostenibilidad, y dentro de su planificación económica podría ser líder en algunos ámbitos de sostenibilidad en unos años.

La Era de la Transformación se centra en la transición global hacia un nuevo entorno económico, y en las tendencias que contribuyen a un mundo más sostenible e inclusivo. Pero, ¿qué ocurre cuando estas últimas parecen chocar con los objetivos finales?. Dentro de la escalada actual de precios de las materias primas conviene reflexionar sobre la cadena de producción de dichas materias primas y su huella social, medio ambiental y de gobernanza. En el caso de China, su liderazgo en la exportación de tierras raras y, particularmente, su liderazgo en la generación de polisilicio, materia prima clave en la fabricación de placas solares, ha supuesto más de una reflexión sobre la “contaminacion” generada aguas arriba por esta energía renovable aparentemente inocua.

Tal y como nos indican desde BNP Paribas, con el flujo constante de las fuerzas geopolíticas, China está asumiendo un papel cada vez más dominante en el orden mundial. Desde una perspectiva de inversión, la evolución de esta economía de alto crecimiento presenta oportunidades significativas, pero su reputación se ha visto dañada por informes de malas prácticas de derechos humanos. Asimismo, su compromiso con la neutralidad de carbono de aquí a 2060 se ha considerado poco ambicioso y no alineado con el objetivo de París de lograr dicha neutralidad en 2050.

Así, cabe preguntarse si un inversor que se tome en serio la inversión basada en criterios medioambientales, sociales y de buen gobierno (ESG) debería invertir en China. Como siempre, en estas cuestiones no todo es blanco o negro y es necesario investigar más a fondo.

Habida cuenta de que China es la mayor fuente de emisiones de carbono a nivel mundial (un 28% del total)1, su contribución a la COP de Glasgow fue decepcionante. La ausencia del presidente Xi en la cumbre se interpretó como un desaire, y China jugó un papel determinante en la suavización del lenguaje en torno al carbón, de “eliminación gradual” a “reducción gradual”.

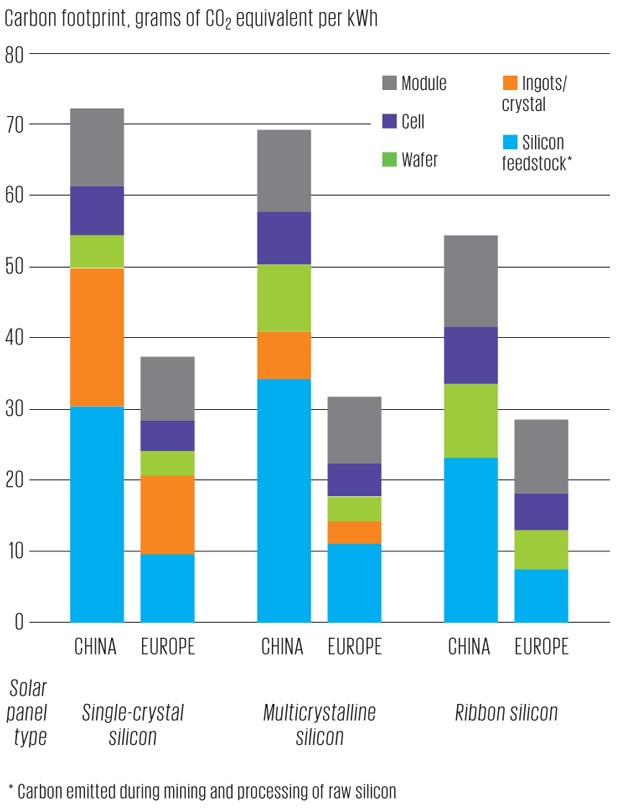

Gráfico nº 1: Distribución geográfica emisiones de carbono por tipología de placas solares.

Fuente: ecosiglos.com, 2020.

No obstante, ahora que las repercusiones de la COP empiezan a disiparse, vale la pena examinar en mayor profundidad las medidas climáticas que está implementando el gigante asiático. Aunque su objetivo de neutralidad de carbono general es muy lejano, es probable que China alcance antes de lo previsto el objetivo de un 25% de combustibles no fósiles de cara a 2030. De hecho, su capacidad total eólica y solar acumulada ascendió a 635 gigawatios en 2021 (un 26,7% del total nacional), y Pekín se propone elevar esta capacidad hasta un mínimo de 1200 gigawatios de aquí a 20302.

Por otra parte, aunque el país sigue comprometido con el carbón y sigue construyendo capacidad nueva, su gobierno ha prometido controlar el consumo de carbón hasta 2025 y comenzará a reducirlo a partir de 2026. Por último, aceptó colaborar con Estados Unidos para reducir las emisiones de metano en esta década, en el marco de la declaración conjunta de ambos países sobre el clima emitida durante la COP 26.

También es importante reconocer que, debido a su tamaño, cualquier medida que tome China es a gran escala.

Una diferencia interesante respecto a otros países es que el enfoque de control climático de China se centra en torno a su política. Muchos gobiernos democráticos han emitido declaraciones climáticas audaces y se han fijado objetivos ambiciosos, pero estos planes carecen de suficiente detalle. Tal como vimos durante la presidencia de Trump, tales compromisos pueden verse anulados rápida y fácilmente tras un cambio de liderazgo.

China, en cambio, tiene una trayectoria de planificación industrial a más largo plazo debido a su régimen autocrático. Su gobierno ya ha determinado una ruta de desarrollo, incorporado compromisos medioambientales y ecológicos en la constitución del país y aprobado nueva legislación sobre control de la polución. Se están implementando proyectos piloto verdes en regiones pequeñas, con potencial de convertirse en nuevas normas no solo para China en su conjunto, sino también para el resto del mundo.

Es posible que el gobierno chino prefiera prometer poco y lograr más de lo prometido en materia climática.

Pese a las apariencias, China se propone igualar sus ambiciones climáticas a las del resto del mundo. Desea ser el mayor productor mundial de vehículos eléctricos, y en 2021, las ventas se dispararon un 154% hasta los 3,3 millones de unidades3. Está poniendo en marcha sus aspiraciones de hidrógeno subvencionando vehículos con pila de combustible y su infraestructura, concentrándose en tres ciudades de prueba4, y sigue esforzándose por mantener su ya considerable liderazgo en energía renovable.

Para realizar este objetivo, está maximizando su fortaleza tanto en innovación como en producción, subiendo con ello el listón en la carrera hacia soluciones climáticas nuevas y efectivas. Será interesante observar cómo evoluciona la situación. ¿Elevará las tensiones con Estados Unidos, o acaso estimulará un espíritu de competitividad amistosa? Pase lo que pase, debería conducir a nuevas oportunidades para los inversores en temas medioambientales.

Tal y como nos indican desde el Servicio de Estudios de BNP Paribas, otra área en la que China tiene una posición dominante es la fabricación de silicio policristalino (o polisilicio), con un 77% de la producción global en 20205. Esta forma de silicio -de gran pureza- es una materia prima clave en la cadena de suministro fotovoltaica solar, y el suministro actual apenas logra satisfacer una demanda creciente, lo cual da pie a un escenario de inversión atractivo.

De acuerdo con información del experto en la industria, Bernreuter Research, en 2022 cerca de 45% del suministro global de polisilicio, la materia prima clave para los paneles solares, proviene de la región autónoma uygur de Xinjiang. Otras provincias de China suministran cerca del 35% de la producción global, mientras que solamente 20% del suministro global del material se produce en otros países.

No obstante, varios fabricantes están ubicados en la provincia china de Xinjiang, y el suministro se ha visto atrapado en el mayor escrutinio en torno a presuntas prácticas de trabajo forzoso en esa área. En junio de 2021, el Departamento de Comercio estadounidense incluyó en su lista negra a varias entidades chinas relacionadas con la producción de polisilicio, pese a los vehementes intentos de estas empresas de desmentir sus infracciones.

Existen indicios recientes de que Estados Unidos suavizará su postura, pero esta situación es un recordatorio útil de que, en ocasiones, perseguir las mayores rentabilidades de inversión puede chocar con los objetivos ESG y que merece investigar en mayor profundidad.

Los problemas de la cadena de suministro de la industria solar mundial, provocados por la crisis de Covid-19, podrían continuar durante 2022, y la esperada caída de los precios del polisilicio y los productos solares podría no materializarse.

Esta es, al menos, la perspectiva del fabricante chino de módulos solares Jinko Solar, que considera que los costes del polisilicio y de los fletes internacionales pueden seguir siendo elevados durante unos años antes de normalizarse de nuevo6.

Según el fabricante de paneles, los productores de polisilicio están registrando actualmente márgenes muy altos, lo que les hace reacios a reducir los precios. «La escasez duradera da una excusa de renovación a los fabricantes de polisilicio para mantener el precio en un nivel alto, y el entorno de precios para los módulos solares está continuamente nervioso después del Festival de Primavera de China», explicó además. «La fuerte demanda y el efecto sobre la inflación crean conjuntamente una mezcla destructiva en la industria solar».

La empresa también afirma que la actual escasez de polisilicio empujará a los fabricantes de módulos a reducir el consumo de silicona por vatio, y a tratar de aumentar la eficiencia, en un esfuerzo por reducir aún más los costes. «La adopción de tecnologías y productos de mayor potencia y eficiencia podría ser la única forma posible de que los promotores de proyectos y los productores de células y módulos puedan sortear el riesgo de la logística y la fluctuación de los precios de las materias primas», subraya la empresa, que señala que las eficiencias superiores al 22% pueden ser cruciales para lograr economías de escala y un LCOE razonable en proyectos a gran escala.

Aunque China no brilla por su lucha contra la mera retórica en torno al cambio climático, está demostrando claramente que se toma en serio sus compromisos climáticos y avanza de forma significativa en muchas áreas. Dicho esto, existen motivos de preocupación indudables que no pueden descartarse por el hecho de que satisfagan la E y la S de la ESG.

El activismo accionarial puede tener un impacto positivo, y este también puede ser el caso en China. Para ello, no obstante, se debe invertir a fin de tener voz y voto en estas empresas. Solo entonces Occidente podrá utilizar su influencia para tratar de fomentar el cambio que tanto las entidades financieras europeas como los inversores deseamos ver en los países emergentes de la mano de su líder por tamaño y trayectoria.

Isabel Giménez Zuriaga

Directora General

Fundación de Estudios Bursátiles y Financieros

Boletin 324- Mayo 2022

Bibliografía:

1https://www.bbc.co.uk/news/science-environment-54256826

6https://www.pv-magazine.es/2022/02/22/el-precio-del-polisilicio-alcanza-los-393-dolares-kg-el-mas-alto-desde-2011/