La batalla de Exxon ha reflejado mucho más que un jaque al rey para acceder al consejo de administración, y nos ha recordado a todos la importancia creciente de los temas medioambientales para la gobernanza corporativa.

Es muy raro que una Junta General de Accionistas acapare portadas de la prensa financiera, pero la de Exxon del pasado mes de mayo fue una notable excepción, y había razones para ello.

Contra las recomendaciones de los propios ejecutivos de Exxon, se postularon dos candidatos al Consejo de Administración en la confianza de que impulsarán a la empresa desde un modelo de negocio basado en energías renovables frente al de energías fósiles.

Dada la propia historia de Exxon, el simple reconocimiento del cambio climático supone un cambio, animado por el sector financiero como una apuesta ganadora. Pero esta votación permite un análisis mucho más sofisticado.

Así pues, los temas medioambientales vuelven a estar en el ojo del huracán, y cada vez hay más propuestas del orden día impugnadas y/o canceladas. Pero, ¿realmente los aspectos medioambientales tienen un impacto material en las proyecciones económicas empresariales?.

Históricamente, los inversores, especialmente los institucionales han pospuesto su intervención directa en la gestión empresarial, y obviado sus recomendaciones. Este caso resulta especialmente cierto para los nombramientos de nuevos consejeros.

Los accionistas de Exxon han utilizado el proceso democrático de nominaciones en la junta general de accionistas como un golpe de efecto. Esta votación ha sido el resultado de una gestión activista llevada a cabo interna y externamente durante varios años para concienciar a la empresa sobre la importancia de los temas medioambientales, sociales y de gobernanza (ESG). El cambio climático es un tema clave estratégico dentro del gobierno corporativo de las compañías energéticas.

Además de proporcionar savia nueva, los nuevos consejeros proporcionan expertise diverso y complementario (liderazgo, energías renovables) con respecto del resto de miembros del consejo de administración.

Las Juntas Generales de Accionistas suponen batallas para conseguir el control del consejo de administración, y exigen mucha preparación. A menudo, los hedge funds promueven un relevo en aquellas empresas que no consiguen buenos resultados, o con gobierno corporativo disfuncional. Mediante un proceso competitivo exigente, los consejeros nominados para un puesto en el consejo de administración, los candidatos tratan de ofrecer cambios en el modelo de gestión y un movimiento estratégico.

En este caso, la batalla corporativa de Exxon se promovió desde Motor nº 1, un hedge fund activista con 50 millones $ invertidos. Este accionista presentó una candidatura conjunta para cubrir cuatro puestos en el consejo de administración como propuesta de cambio. Aunque motor nº 1 apenas disponía del 0.02% de las acciones de Exxon, utilizó su participación para impulsar su visión de futuro con el apoyo de otros grandes inversores.

La historia de base es que Exxon había previsto un aumento de la demanda mundial de petróleo y de gas hasta el 2040, justificando una inversión continua con su modelo de negocio tradicional. En contraste, Motor nº 1 vió como aumentaba el riesgo estratégico a largo plazo de Exxon conforme se separaba de la economía mundial, cada vez más sostenible, con un creciente protagonismo de las energías renovables.

En 1977, más de 10 años antes de que la sociedad fuera consciente del “cambio climático”, los propios científicos de Exxon vieron la correlación de su negocio de extracción y refino de energías fósiles con la elevación de las temperaturas.

En lugar de compartir su conocimiento, los ejecutivos de Exxon llevaron a cabo una orquestada campaña de negación del cambio climático que se prolongó durante décadas para mantener inalterado su modelo de negocio, negando los efectos del cambio climático en sus comunicaciones corporativas, e impulsando la demanda de combustibles fósiles tanto por clientes individuales como desde países emergentes

Solo después del actual cambio en el consejo, derivado de la Junta General de Accionistas se pudo lograr que desde Exxon se tuvieran en cuenta las preocupaciones manifestadas por los accionistas ecoambientales de forma reiterada.

Los nuevos consejeros podrán hacer posibles sus planes previstos de extraer y comercializar menos carbón, generando emisiones más modestas, y reduciendo la contaminación. Las voces críticas consideran estas medidas como demasiado tardías e insuficientes.

Según los escépticos, el hermetismo reactivo de Exxon, a la hora de mostrar más proactividad ha erosionado el valor para los accionistas, y acentuado el riesgo sistémico en los mercados financieros según los escépticos.

Hasta 2019, Exxon no dispuso de consejeros independientes, e históricamente no proporcionó apoyo directo al engagement entre consejeros y accionistas. Todos los accionistas de Exxon deberían hacer apostado por un consejo de administración menos insular y más dinámico al cambio en el equipo gestor. Las competencias de los consejeros en cambio climático y oportunidades han mostrado ser críticas en la gestión eficiente de las empresas para poder llevar a cabo la transición energética, y por ende, la descarbonización de todo el sector.

El pasado mes de mayo la visión estratégica del hedge fund motor nº 1 recibió el respaldo popular en los mercados.

La Agencia Internacional de la Energía ha mostrado un mapa internacional de la energía con emisiones cero para 2050, así como que no se autorizarán más explotaciones extractivas fósiles desde 2021. Además de ello, la Casa Blanca ha emitido un comunicado sobre el riesgo financiero del cambio climático, como medida de transparencia necesaria para impulsar la concienciación acerca del riesgo medioambiental en el sector financiero.

Todos los fondos de pensiones más grandes de U.S.A (CalPERS, CalSTRS, NY State Retirement System, y New York City Pension Plans) han respaldado públicamente la reivindicación de motor nº 1, manifestando su apoyo de la candidatura alternativa para el consejo de administración de Exxon. Los líderes de opinión creen que por lo que respecta al gobierno corporativo, esto supone un gran impulso a los accionistas impulsores del cambio.

Tras la celebración de la Junta, Blackrock, con un 6,7% de las acciones, confirmó su apoyo a 3 de los 4 candidatos, al tiempo que mostraba su preocupación por la cualificación de los consejeros y la dirección estratégica de Exxon.

Apenas un día después, Vanguard (con una participación del 8.7%) anunció que había votado en apoyo de 2 de los 4 candidatos independientes y Reuters explicó cómo State Street iba a respaldar a 2 de ellos con el 5,7% de las acciones. Por su parte, ISS ha recomendado votar en apoyo de 3 de los nuevos candidatos, y Glass Lewis impulsó votos de apoyo para 2 de ellos.

Mirando con perspectiva, los votos de la Junta General de Accionistas de Exxon incendiaron los mercados de valores, enfatizando la importancia de afrontar el cambio climático en los gigantes petroleros.

La victoria de los accionistas en el trimestre de las juntas generales de 2021 en Chevron (CVX), ConocoPhillips (COP), y Phillips 66 (PSX) son ejemplos concretos de la fortaleza de los accionistas institucionales a la hora de impulsar el proceso de descarbonización del sector energético desde los consejos de administración para conseguir emisiones cero en 2050. Los grandes inversores cada vez más quieren ofrecer en sus candidaturas al consejo a personas cualificadas y conocedoras de cómo impulsar la transición energética.

En medio del trimestre de las juntas generales de 2021, hay síntomas de un golpe de timón.

Los grandes fondos de inversión han necesitado años para reivindicar cambios en las empresas en cartera para mejorar su gestión, enfatizar el enfoque medio ambiental, mejorar las prácticas laborales y otros avances sociales.

A mediados de 2021 las juntas generales de accionistas han mostrado como los inversores organizan su poder de voto para validar vs. reorientar las políticas corporativas, con numerosos síntomas de apoyo a propuestas ESG.

Los detalles concretos acerca de las políticas de voto de los fondos de inversión no se conocerán hasta finales del año,pero ya hay evidencias del cambio de tono en el entorno corporativo. Tal y como podemos ver en las cifras de las propuestas realizadas por accionistas como Blackrock, Vanguard o State Street,el año pasado, en la mayoría de los casos peticiones en el entorno del denominado “Gran Arbol (ESG)”.

En numerosos casos, sus propuestas para 2021 gozan de un gran apoyo corporativo, y en otros casos, cuentan con una aplastante mayoría.

Aunque los fondos de inversión del gran árbol gestionan en el entorno del 40% del dinero disponible en los mercados; conviven con otros inversores institucionales que todavía apoyan propuestas radicalmente diferentes.

Este ha sido el caso de las votaciones en DuPont (DD), Berkshire Hathaway (BRK.B), y Pfizer (PFE), así como las votaciones en 2020 de Procter &Gamble (PG) y Oracle (ORCL). En el caso de P&G, el resultado de las votaciones ha mostrado la importancia de que el equipo gestor realice un esfuerzo mayor por prevenir la deforestación en su cadena de suministro. En Oracle el voto ha defendido eliminar la brecha salarial de género y racial revisando la política de selección de personal y la política de remuneraciones, y fue apoyado desde BlackRock, Vanguard, y State Street.

En diciembre de 2020 BlackRock anunció una nueva propuesta ESG en apoyo de la diversidad y la acción climática. Por su parte, la propuesta de Vanguard, publicada el pasado mes de abril, mostró su sensibilidad hacia temáticas más amplias (cambio climático o diversidad en la contratación laboral).

El 7 de mayo de 2021, los temas ESG contaban con el apoyo de la mayoría de los accionistas (seis veces más que el año previo).

26 de las 54 peticiones ESG votadas desde enero pasado tuvieron el apoyo de más del 40% de los accionistas minoritarios (sin contar las acciones controladas por la matriz o insiders, a menudo, fundadores de grandes holdings empresariales).

Desde comienzos de enero pasado, y con cerca de siete semanas de plazo antes de la llegada de las juntas generales de accionistas, el apoyo medio de accionistas a los temas ESG es un 12% superior al de 2020, en el entorno del 44%, por encima de la tendencia, con un apoyo medio de los minoritarios minoría para temas como la inclusión y la diversidad en el lugar de trabajo o la justicia social de un 46% frente al 39% de 2020.

En algunos casos, las participaciones combinadas de los fondos de inversión del gran árbol, suponen más del 20% de las acciones en circulación, y los emisores deben escuchar sus voces. El fuerte respaldo ESG de los grandes accionistas, particularmente Blackrock y Vanguard, es notorio y evidente.

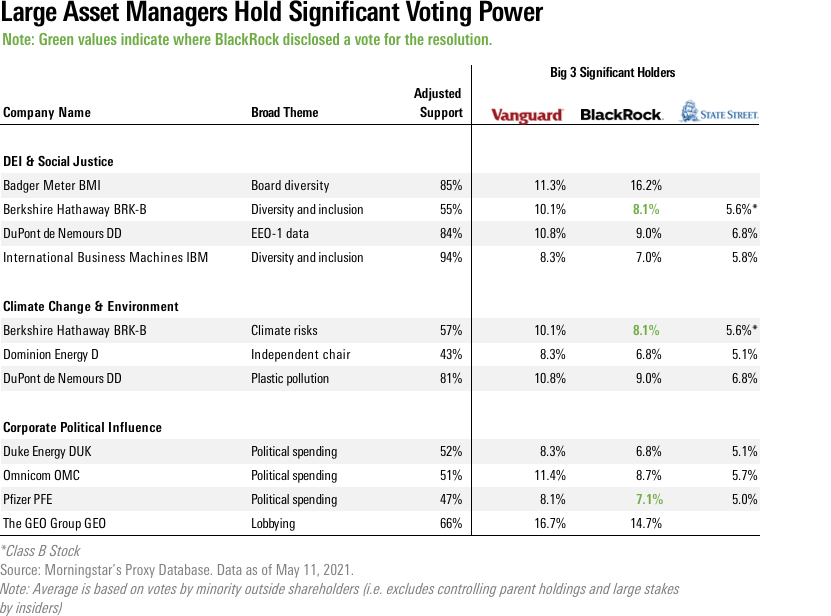

Tabla nº 1: Poder de voto y perfil cualitativo de los temas abordados por los inversiones institucionales en las juntas generales de accionistas.

Fuente: Morningstar, mayo 2021.

Históricamente, los temas ESG solían recibir el voto en contra de los consejos de administración de las empresas cotizadas.

En el caso de juntas generales de accionistas más recientes de IBM , General Electric (GE), y Bunge (BG), sus consejos de administración impulsaron a los accionistas a reunir votos a favor de las iniciativas ESG. Esto es raro, y supone un alineamiento publico entre los consejos y los accionistas, sin duda un cambio en la marea.

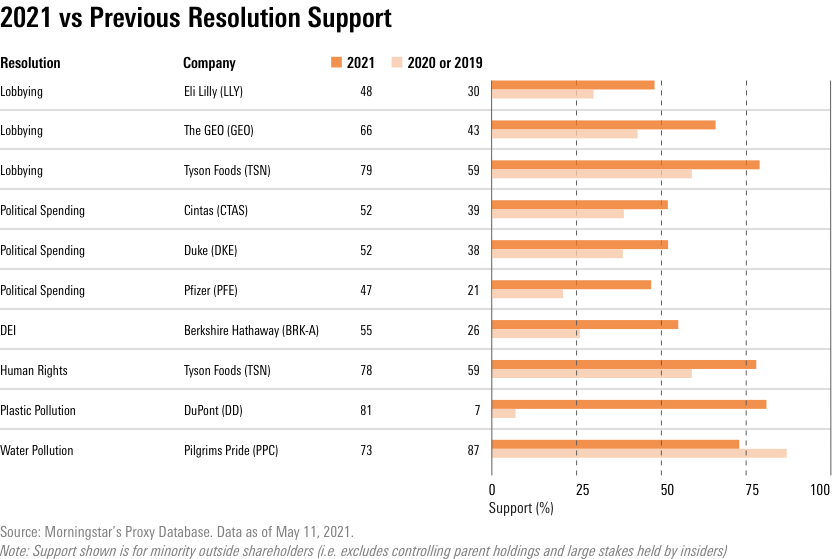

El análisis de las votaciones acontecidas los dos años previos ayuda a entender el cambio en las tendencias de voto.

Uno de los giros más dramáticos ha tenido lugar en Dupont. En 2019, se solicitaba un reporting periódico de los vertidos de residuos plásticos, segunda fuente más importante de contaminación marina.

Este año, a pesar de la recomendación del equipo gestor de que votaran en contra de esta propuesta, obtuvo un apoyo del 81%, porque hay mucha más conciencia medioambiental. Además de ello, una resolución solicitaba que Dupont tomara más medidas en apoyo de la diversidad obtuvo un respaldo del 84%. Con una participación conjunta de BlackRock, Vanguard, y State Street del 27%, es altamente probable que todos votaran a favor de ambas propuestas.

Tabla nº 2: Temáticas abordadas en la junta general de accionistas y evolución histórica del respaldo (2019/21)

Fuente: Morningstar, mayo 2021.

En la junta general de accionistas de mayo de 2021, de Berkshire Hathaway’s (BRK.B) el 57% de los accionistas, diferentes a Warren Buffett, se mostraron de acuerdo con que se explicara con mayor detalle la compatibilidad de su modelo de negocio con una economía baja en carbono. El 57% exigió un mayor detalle sobre la gestión de la diversidad y la inclusión en sus 360.000 trabajadores.

Enfrentándose al propio Buffett, Blackrock votó a favor de ambas propuestas, y explicó porqué en un boletín corporativo que emitió justo después de dicha junta.

BlackRock también se opuso a la reelección de dos consejeros de Berkshire Hathaway por su preocupación por posibles carencias de gobierno corporativo y aspectos medioambientales.

En Tyson Foods (TSN) y Pilgrim’s Pride (PPC), ambas empresas con accionistas de control, los accionistas minoritarios han usado repetidamente las juntas generales para manifestar sus preocupaciones sobre la polución del agua, el clima laboral, el respeto a los derechos humanos en la cadena de producción, y los lobbyes. Conviene recordar que las condiciones laborales insanas en los mataderos de carne fueron una de las causas de la propagación del coronavirus en sus primeros momentos.

De cualquier modo, la nueva normativa SEC sobre las juntas generales de accionistas precipitadamente adoptada a finales de 2020, podría afectar al rendimiento de cuentas sobre estos temas. En empresas cotizadas con elevada concentración del capital como las dos últimas citadas, la participación accionarial de la familia Tyson les proporciona el 70% de los votos en Tyson Foods y la participación deJBS (Pilgrim’s Pride) proporciona a la matriz el 80% de los votos.

Conforme avanza el denominado trimestre de los accionistas van apareciendo situaciones peculiares como las acontecidas en Exxon Mobil (XON) o en Amazon.com (AMZN). 14 resoluciones sobre inclusión y diversidad en el lugar de trabajo, defensa de derechos civiles e igualdad racial se votarán en 11 juntas generales de accionistas que tendrán lugar entre la segunda semana de mayo pasado y mediados de junio.

Las tres gestoras más grandes de fondos han mostrado claramente a los medios de comunicación su sensibilidad por el cambio climático y la diversidad en sus inversiones. En diciembre pasado, Vanguard publicó una carta a sus accionistas mostrando la importancia de la diversidad en el lugar de trabajo.

Sin duda, a lo largo de las próximas semanas tendremos ocasiones de escuchar argumentos en los que se profundizará en estos enfoques y todo empresario y equipo gestor debería esforzarse por entender el hilo musical ESG, mantra empresarial que ha llegado para quedarse.

Isabel Giménez Zuriaga

Directora General

Fundación de Estudios Bursátiles y Financieros.

Publicado en: Boletin 314- Junio